こんにちは。名古屋池下の公認会計士・税理士の澤田です。

twitterでなぜだかドワンゴの減資が話題になっていました。

資本金105億円を1億円に減資するというインパクトの大きさとドワンゴという会社の知名度からこれほどまでに話題になっているのでしょうか。ドワンゴといえば2019年2月に夏野剛氏が代表取締役社長に就任したことでも話題になっていました。

http://dwango.co.jp/pdf/ir/koukoku/genshi.pdf

さて、今回の大型減資、いったいどのような意図があったのでしょうか。

そもそも減資って?

ドワンゴが100億円減資をした!とか、freeeが資本金を16億円減資!FiNCも減資…

そういえば東芝も減資していました。

東芝のような超有名企業から、freeeやFiNC等の有名ベンチャー企業が続々と行っている減資。

減資とはどのようなものを指すのか、ここで確認してみましょう。

ちなみに、会社法上の資本金は、過去に株主から出資として払込み等を受けた財産の価額の全部または一部を計上した計算書類上の数字のことです。

減資を簡単に説明すると、過去に株主から出資を受けた計算書類上の資本金の額を、減らす行為ということです。

減資にはいくつか種類がある

一般的に減資というと、業績が悪化している会社が行うもの(東芝)という印象が強いようです。しかし、必ずしも業績の悪化とはイコールではありません。

減資にもいくつか種類があります。

わかりやすいものをご紹介します。

1)資本金を資本準備金に振り替える。

2)資本金をその他資本剰余金に振り替え、さらに利益剰余金のマイナスを填補する。

1)の資本金を資本準備金に振り替えるだけであれば、業績の良しあしは関係ないです。決算書上の資本金が資本準備金に振り替えられるだけですので。

2)利益剰余金のマイナスを填補するための資本金のマイナスは、業績が悪いのかな…という気持ちになるのは、わかります。利益剰余金がマイナスなので、儲かっていないのかなという気持ちになりますよね。

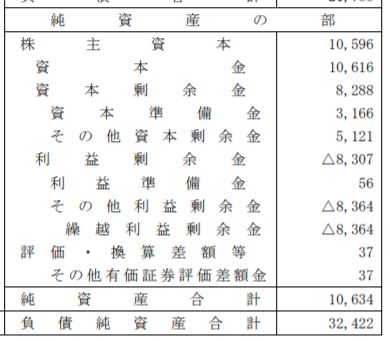

ドワンゴの場合、平成30年3月31日時点の貸借対照表上、利益剰余金が△8,307百万円!

結構な金額がマイナスです。

100億円近い資本金を利益剰余金の欠損填補に充てるには、少しだけ利益剰余金のマイナスが足りません。資本金を1億円にして、利益剰余金もとりあえずゼロにして、リフレッシュしてスタートしようというところなのかでしょうか。

減資の3つの効果

減資には、いくつかの税務上のメリットがあります。

法人税法上、資本金の金額が1億円以下の会社には中小企業向け特例というものがあります。

具体的には、以下の項目が中小企業には認められています。

(1) 貸倒引当金の繰入れ

(2) 欠損金等の控除限度額なし

(3) 軽減税率(法人税率15%)

(5) 貸倒引当金の法定繰入率の選択

(6) 交際費等の損金不算入制度における定額控除制度

(7) 欠損金の繰戻しによる還付制度

これらは資本金が1億円か否かにより判定されます。資本金を1億円に減資する企業が多いのはこれが理由の一つです。

この中で特にインパクトが大きいのが、(2)の繰越欠損金の利用です。

中小企業の場合、各事業年度に所得が発生した場合、過去に生じた欠損金額を全額所得にぶつけることが可能です。

所得100が発生していたとしても、過去の欠損金が200あるのであれば、当期の所得はゼロ(100-100)で税金を支払う必要がありません。

ところが、資本金1億円超の場合、過去の繰越欠損金を使えるのは所得の金額の50%までとされています。

つまり、所得100が発生していた場合、過去の欠損金を使えるのはその半分の50であり、課税所得は50(100-100×50%)となってしまうのです。

ところが、全ての資本金1億円以下の企業に中小企業特例が適用できるわけではないので注意が必要です。

中小企業特例が適用できないのは、資本金の額若しくは出資金の額が5億円以上の法人又は相互会社等の100%子法人等です。

100%子法人等とは、資本金の額若しくは出資金の額が5億円以上の法人又は相互会社等(以下、「大法人」といいます。)による完全支配関係(一の者が、法人の発行済株式等の全部を直接又は間接に保有する関係又は一の者との間に当事者間の完全支配の関係がある法人相互の関係をいいます。)がある普通法人をいいます。したがって、大法人の100%子法人に限らず、大法人による完全支配関係がある普通法人の全てについて、中小企業向け特例措置の適用はありません。

(国税庁HPより)

以下のリンクで詳しく解説していますので興味のある方はご覧ください。

M&A後は中小法人等と中小企業者に該当しなくなるかも。一度、しっかりと確認してみましょう。

法人には、均等割という税金を支払う義務があります。

会社の資本金等や人員数に応じた金額を、各都道府県や市区町村へ税金を支払う必要があるのです。この税金赤字でも支払う必要があります。

会社の資本金の額が大きくなると、この均等割の額が馬鹿にならないほど大きくなります。

名古屋市の場合、資本金等の額が50億円を超える法人(従業者数50人超)は均等割を300万円も支払う必要があります…

ちなみに、愛知県には、84万円です。

資本金等の額が多い=規模の大きな会社=税金払える一定の能力があるというロジックだと思います。

赤字の会社にとっては、結構な負担です。

この均等割を節約する方法として、減資があります。

全ての減資により、均等割りを節約することができるわけではなく、一定の欠損填補による必要があります。

一定の欠損店舗に寄る減資により、均等割の算定基準となる資本金等の額が小さくなるため、均等割の節約につながります。

資本金が1億円超の会社は、外形標準課税という課税制度により法人事業税が課されます。

外形標準課税は、所得に応じた所得割、付加価値に応じて課税する付加価値割、資本金等の額に応じて課税する資本割の3本柱で課税が行われます。

外形標準課税制度では、またしても資本金等に応じて課税がされる資本割というものが登場します。

資本割は以下の算式で計算されます。

つまり、会社に利益が出ていようが、関係なく資本割は支払う必要があるのです。

付加価値割も同様です。付加価値割は以下の算式で計算されます。

外形標準課税の対象である資本金の額が1億円超の会社は、資本割と付加価値割(単年度損益による)を儲かっていようが、儲かっていまいが支払う必要があるのです。

まとめ

ドワンゴの減資、均等割の節約+外形標準課税からの脱出が一番のメインなのかなぁと思うのですが本当のところはどうなのでしょうか。

KADOKAWAとドワンゴが横並びな組織だったものを、KADOKAWAの下にドワンゴを置く組織再編を実行しようとしているようなので、中小企業特例を使いたいというわけでもなさそうですし。