こんにちは。名古屋池下の公認会計士・税理士の澤田です。

事業承継の場面、スタートアップの共同創業者の退社、増資のタイミング等、会社の株価を評価する場面は思っている以上に沢山あります。

上場株式は取引価額が公開されているため、誰にでも客観的な時価を把握することが可能ですが、非上場の中小企業の株価は公開されている数字がないため、ネット上ですぐに調べられるわけでもありません。

今回は、相続税法上の株価の評価方法のご紹介です。

相続税法上の株価評価

相続税法上の株価評価は、株主がどのようなものかで評価方法が異なります。

「少数株主(零細株主)以外の株主が保有する株式」と「少数株主(零細株主)の保有する株式」により、評価方法が異なります。

少数株主(零細株主)以外の株主が保有する株式

少数株主以外の株主が保有する株式の評価方法は3つあります。

1.純資産価額方式

2.類似業種比準方式

3.純資産価額方式と類似業種比準方式の併用方式

1~3の評価方法を「原則的評価方式」と呼んでいます。

この3つの評価方法のうち、どの評価方法を適用するのかは、会社の規模等に応じて決定していきます。

少数株主(零細株主)の保有する株式

少数株主(零細株主)の保有する株式は、「配当還元方式」と呼ばれる評価方法により評価することができます。

この評価方法は「特例的評価方式」と言われています。

特例って?思われると思いますが、簡単に言えば、原則的評価方式に比べて株価が低くなる傾向があるので、特例なのです。

株主の立場によって評価方法が変わる

少数株主か、少数株主ではないか、によって株式の評価方法が変わってきます。

会社に対して影響力のある株主グループに属しているのか、属していないのか、により相続税法上は評価方法を変えてあげましょうとしているのです。

少数株主は議決権の行使をしようとしても、少数株主であるため自分の思った通りに議案を通すことができません。つまり、会社に対しては剰余金の配当を期待するぐらいしか実質的に不可能でしょうという観点から、配当の額に着目した評価方法を取り入れているのです。

一方、会社に対して影響力のある株主グループに属している場合は、会社の純資産等を株式の評価方法に反映させるのが、実態に即していると考えられます。

そのため、会社に対してある程度の影響力を有する株主が保有する株式は純資産方式や類似業種比準方式によって評価することが適切であると考えられます。

純資産価額方式

純資産価額方式は、課税時期において会社を清算したとした場合の1株当たりの純資産価額を相続税評価額で計算する方法です。

具体的には以下の流れになります。

1.決算書に記載されている帳簿価額ベースの資産及び負債を、相続税評価額ベースの資産及び負債に評価替えを行います。

2.「帳簿価額ベースの資産と負債の差額」と、「相続税評価額ベースの資産と負債の差額」の両者の差額が評価差額と呼ばれるものになります。

3.2で求めた評価差額がプラスである場合は、法人税額等に相当する金額として、当該評価差額×37%を控除します。

4.「評価差額 - 法人税額等に相当する金額」÷発行済株式数(自己株式を除く)により、1株当たりの純資産価額が算定されます。

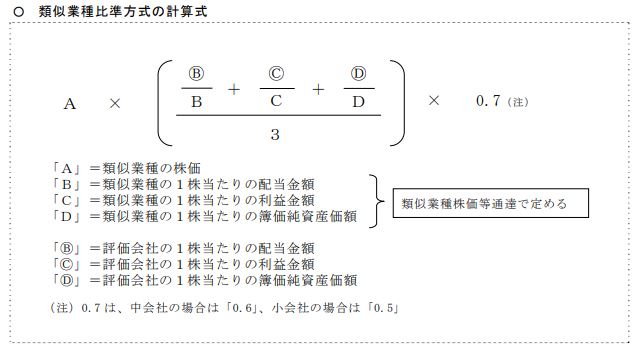

類似業種比準方式

類似業種比準方式とは、評価しようとする会社と事業内容が類似する業種の業種目に属する複数の上場会社の株式の価額の平均値(A)に、評価会社と類似業種の1株あたりの配当金額(B)、1株当たりの年利益額(C)及び1株当たりの純資産価額の比準割合(D)を乗じて計算する方法です。

具体的な計算式は以下の表のとおりです。

(出典:https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/170613/pdf/01.pdf)

類似業種の配当金額、利益金額、簿価純資産価額が株式の評価方法に影響を与えるため、純資産価額方式よりも複雑であり、ぱっと聞かれても絶対に計算できません…

純資産価額方式と類似業種比準方式の併用方式

純資産額と類似業種比準方式により算定した株価を併用して株価を算出する方法も原則的評価方式に含まれます。

純資産方式による評価方法を適用するのか、類似業種比準方式のみによる評価方法を適用するのか、それまた併用方式になるのかの判定は、会社の従業員、総資産価額及び取引金額の3つによって区分されます。

従業員が70名以上であれば大会社として、類似業種比準方式による株価のみで計算ができます。

従業員が70名未満の会社は、類似業種と純資産価額方式を併用することになります。

併用といわれても、どのような割合になるの?という話だと思います。

割合は、総資産価額及び従業員数、取引金額の規模により類似業種の割合が0.5から0.9の範囲で変わってきます。

まとめ

相続税評価額上の株式評価の方法を簡単に解説させていただきました。

株価評価は思っている以上に複雑でわかりにくい部分があります。あーなったら、特例は使えない、この場合はこちらの評価方法を適用しなければならない等…

自社の株価を把握しておくことは重要なので、一度試算してみてはいかがでしょうか。早めに自社の株価を把握しておくことで、事業承継における対策時間を十分確保することが可能になります。

株価評価の計算式から勘のいい方は気づかれたでしょうが、今日明日の対策で株価引下げはできません。数年間かけてやっと株価の引き下げが可能なのです。

[quads id=1]